Empat Paradigma, Empat Takdir: Pariwisata Indonesia Ada Dimana?

Sebuah refleksi tentang perbedaan cara berpikir Indonesia, Malaysia, Singapura, dan Jepang dalam memandang pariwisata — dan bagaimana perbedaan paradigma ini membantu kita mengukur posisi Indonesia dalam peta kompetisi regional.

OPINI

Muhammad Rahmad - Direktur Eksekutif Pusat Kajian Pariwisata Indonesia

4/24/202615 min baca

Pada 2 Oktober 2025, DPR RI mengesahkan Undang-Undang Nomor 18 Tahun 2025 tentang Kepariwisataan. Presiden menandatanganinya 29 Oktober 2025. Media menyambutnya sebagai "era baru pariwisata Indonesia". Menteri Pariwisata Widiyanti Putri Wardhana menyebutnya sebagai "pergeseran fundamental dari industri menjadi ekosistem". Para analis hukum menulis esai panjang tentang bagaimana UU baru ini merepresentasikan "transformasi matang" arsitektur hukum pariwisata nasional.

Saya sepakat dengan semua pujian itu. UU 18/2025 memang sebuah kemajuan. Dari 11 asas menjadi 14 asas. Dari pendekatan industri silo menjadi ekosistem holistik. Dari fokus kuantitas arrivals menjadi kualitas hidup. Dari pelatihan SDM menjadi pendidikan pariwisata. Dari absennya dana konservasi menjadi pungutan wisatawan mancanegara yang kini berpayung hukum nasional.

Namun di balik semua kemajuan itu, ada pertanyaan yang mengganggu. Pada Januari 2026, Wakil Perdana Menteri Malaysia Ahmad Zahid Hamidi mengumumkan bahwa negaranya mencatat 42,2 juta wisman pada 2025 — 11,2% lebih tinggi dari 2024, dan 20,4% di atas level pra-pandemi. Tourism receipts Malaysia mencapai RM 110,6 miliar. Malaysia resmi mengalahkan Thailand dua tahun berturut-turut dan kini menduduki posisi nomor satu di ASEAN.

Indonesia pada tahun yang sama mencatat 15,4 juta wisman.

Angka 42,2 juta versus 15,4 juta itu terasa mengejutkan. Malaysia adalah negara yang secara struktural paling mirip Indonesia di ASEAN: muslim-majority, multi-etnis dengan keragaman Melayu-Tionghoa-India-pribumi, punya pantai, hutan tropis, dan warisan kolonial yang serupa. Populasinya hanya 35 juta — seperdelapan Indonesia. Tetapi Malaysia menerima hampir tiga kali lipat wisman dibanding Indonesia.

Pertanyaan yang sama bisa diajukan ke tetangga lain. Singapura dengan populasi 5,9 juta — sekitar 2% Indonesia — mencatat sekitar 16 juta wisman pada 2025, mengalahkan Indonesia meski wilayahnya lebih kecil dari Jakarta. Jepang dengan populasi 125 juta (sekitar 45% Indonesia) menerima 42,7 juta wisman dengan devisa Rp 1.017 triliun — setara sekitar 35 persen APBN Indonesia.

Indonesia dengan 17.000 pulau, 1.340 suku, tujuh warisan UNESCO, dan dua zona biodiversitas kelas dunia — berada di posisi yang jauh di bawah ketiganya. Ini bukan fenomena yang bisa diabaikan, dan tidak pula bisa dijelaskan dengan cara yang mudah.

Sebab, fenomena ini tidak bisa dijelaskan dengan referensi pada sumber daya alam, karena sumber daya alam kita lebih kaya. Tidak bisa dijelaskan dengan referensi pada kekayaan budaya, karena keragaman budaya kita lebih luas. Tidak bisa dijelaskan dengan referensi pada anggaran, karena Indonesia bukan negara miskin.

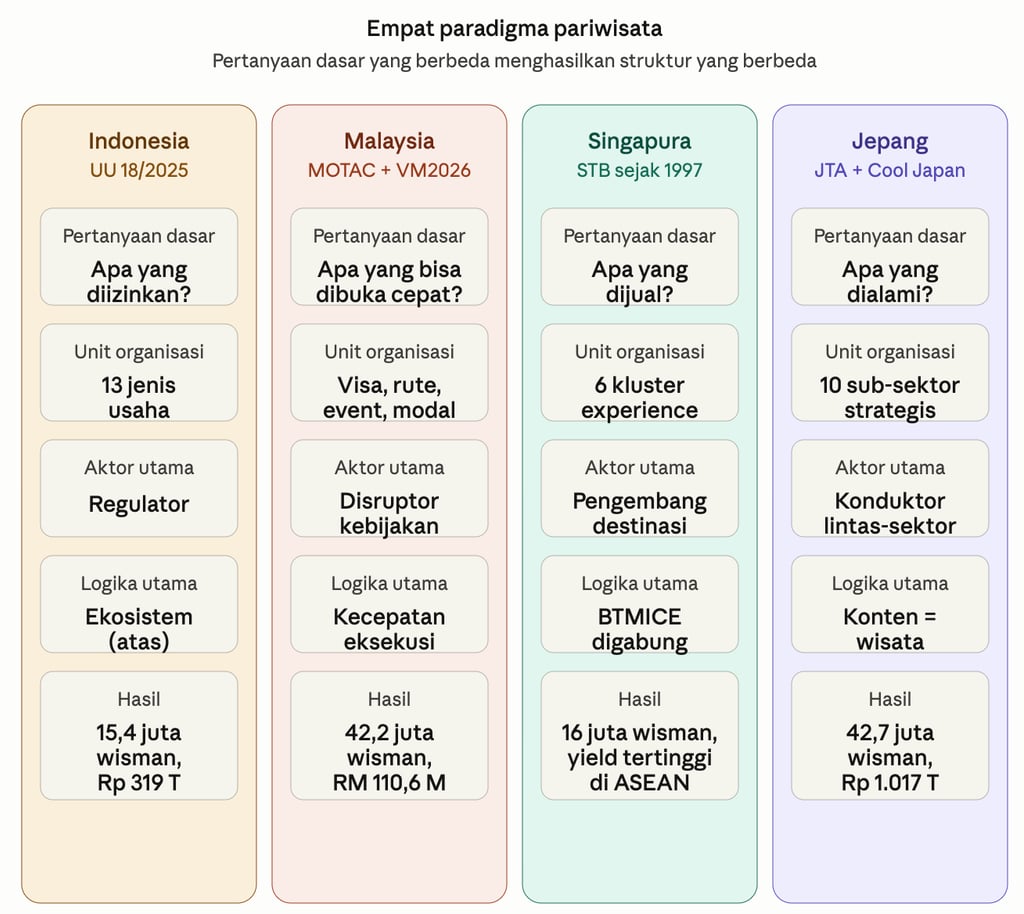

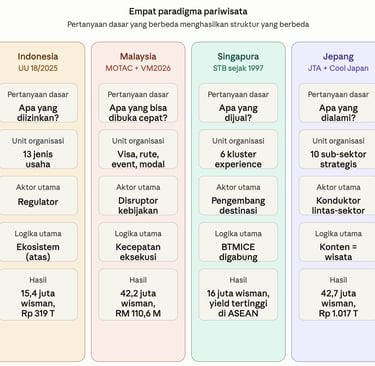

Yang menjelaskannya adalah sesuatu yang jauh lebih dalam: perbedaan paradigma — cara berpikir dasar yang berbeda dalam menjawab pertanyaan sederhana: apa sebenarnya pariwisata itu?

Indonesia, Malaysia, Singapura, dan Jepang, meski sama-sama negara Asia yang serius membangun pariwisata, sesungguhnya berangkat dari empat paradigma yang fundamental berbeda. Perbedaan ini bukan soal kompetensi. Bukan soal dana. Bukan soal sumber daya. Yang membedakan adalah pertanyaan dasar yang mereka tanyakan pada diri sendiri ketika merumuskan kebijakan pariwisata. Dan pertanyaan yang berbeda — di situlah akar dari semua takdir yang berbeda.

Indonesia Bertanya: Siapa yang Boleh?

Undang-Undang Nomor 10 Tahun 2009 — dan dalam banyak hal, UU 18/2025 yang menggantikannya — adalah produk dari paradigma yang sangat khas Indonesia: paradigma regulator. UU ini bertanya, pertama-tama, "siapa yang boleh menjalankan usaha pariwisata, dan apa klasifikasinya?"

Konsekuensinya, UU 10/2009 memperkenalkan 13 jenis usaha pariwisata yang harus diizinkan, diklasifikasi, dan diawasi. Daftar itu dirumuskan dengan teliti: daya tarik wisata, kawasan pariwisata, jasa transportasi wisata, jasa perjalanan wisata, jasa makanan dan minuman, penyediaan akomodasi, penyelenggaraan hiburan dan rekreasi, MICE, jasa informasi pariwisata, jasa konsultan pariwisata, jasa pramuwisata, wisata tirta, dan SPA. Setiap kategori punya persyaratan perizinan, standar usaha, dan sertifikasi kompetensi sendiri.

Daftar ini bukan salah. Secara administratif, ia rapi. Secara hukum, ia memberi kepastian. Secara politik, ia memastikan negara hadir sebagai pengatur.

Yang menjadi masalah bukan isinya, tetapi cara berpikirnya. Ketika seorang perumus kebijakan di Kemenpar bertanya "apa yang harus kita atur?", jawabannya menjadi lebih sempit dari seharusnya. Ketika investor asing bertanya "di kluster apa kita bisa masuk?", jawabannya tidak tersedia karena Indonesia tidak punya konsep kluster. Ketika peneliti pariwisata ingin menghitung dampak ekonomi shopping tourism atau medical tourism, mereka tidak punya kategori statistik resmi karena keduanya tidak masuk dalam 13 daftar.

UU 18/2025 mencoba menjawab kritik ini dengan memperkenalkan konsep "Ekosistem Kepariwisataan" di Pasal 1 angka 5. Definisi barunya mengagumkan: "keterhubungan sistem yang mendukung orkestrasi penyelenggaraan kepariwisataan nasional." Kata "orkestrasi" sangat tepat — pemerintah sebagai konduktor yang menyelaraskan berbagai sektor, bukan sekadar regulator yang mengeluarkan izin.

Tetapi — dan inilah letak persoalannya — UU 18/2025 tidak menghapus Pasal 14 UU 10/2009 yang memuat daftar 13 industri itu. Pasal itu masih hidup. Secara operasional, perizinan usaha, klasifikasi BPS, dan struktur kementerian masih mengikuti logika lama. Yang baru hanya lapisan filosofis di atasnya.

Ini adalah situasi yang sering terjadi dalam reformasi di Indonesia: kita menambahkan lantai baru tanpa memperbarui fondasinya. Kita membangun konsep "ekosistem" di atas daftar "industri". Kita bicara "orkestrasi" sambil tetap mengeluarkan izin usaha per kategori. Kita merayakan "paradigma baru" sambil operasional sehari-hari tetap menggunakan paradigma lama.

Akibatnya, ketika MotoGP Mandalika digelar pada 2022 dan menarik puluhan ribu wisman, tidak ada kategori resmi "Sports Tourism" yang bisa mengklaim dampak itu, mengoptimalkannya, atau merencanakannya untuk masa depan. Ketika serial Gadis Kretek sukses di Netflix dan wisman penasaran dengan Kudus dan dunia kretek Jawa Tengah, tidak ada kategori "Creative Content Tourism" yang bisa mengorkestrasi antara Netflix, Kemenparekraf, pemda Kudus, dan operator tur. Ketika puluhan ribu wisman Timur Tengah mencari pengobatan di RS Premier Jatinegara atau Mayapada Hospital, tidak ada kategori "Medical Tourism" yang bisa menghubungkan Kemenkes dengan Kemenpar.

Semua aktivitas ini ada. Semua menghasilkan devisa. Tetapi tidak satupun dari mereka menjadi kluster kebijakan dengan anggaran, KPI, dan badan pengelola sendiri. Mereka adalah aktivitas pariwisata yang yatim piatu dalam struktur regulasi kita.

Malaysia Bertanya: Apa yang Bisa Dibuka Cepat?

Jika paradigma Indonesia adalah "regulator yang teliti", paradigma Malaysia adalah kebalikannya: disruptor kebijakan yang gesit. Pertanyaan dasar mereka bukan "siapa yang boleh" atau "apa yang harus diatur", tetapi "apa yang bisa kita buka dengan cepat untuk menarik wisman sebanyak mungkin secepat mungkin?"

Pertanyaan ini terdengar sederhana, bahkan terkesan kurang strategis. Tetapi kesederhanaannya justru menjadi kekuatannya. Malaysia tidak mengejar kedalaman ala Jepang atau kurasi ala Singapura. Mereka mengejar kecepatan eksekusi, dan hasil 42,2 juta wisman pada 2025 adalah buktinya.

Kecepatan ini terlihat paling jelas dalam kebijakan visa. Pada akhir 2023, Malaysia mengumumkan bebas visa untuk warga negara China dan India. Pada Mei 2025, mereka memperpanjang bebas visa China hingga 2036 — bukan 2026, bukan 2028, tetapi satu dekade ke depan. Mereka juga memperpanjang bebas visa India hingga 2026 dengan indikasi akan diperpanjang lagi. Kebijakan ini tidak melewati perdebatan bertahun-tahun. Tidak ada wacana panjang tentang "apakah bangsa kita siap". Tidak ada studi banding ke tujuh negara. Keputusan diambil, diumumkan, dieksekusi.

Hasilnya terlihat dalam data: kedatangan wisman China ke Malaysia melonjak 25,1% YoY menjadi 4,7 juta pada 2025, dan HSBC mencatat bahwa kontribusi mereka terhadap tourism receipts mencapai 20% — disproportionately tinggi dibanding jumlah mereka (13% dari total wisman). Belanja wisman China di Malaysia, dalam bahasa ekonom, adalah high-yield.

Kecepatan Malaysia juga terlihat dalam infrastruktur. Kuala Lumpur International Airport (KLIA) Terminal 1 mendapat upgrade besar selama 2024-2025 yang meningkatkan kapasitas penanganan wisman. Malaysia Airports Holdings Berhad bekerja sama dengan Tourism Malaysia untuk membuka rute langsung baru — Qingdao-Penang, Algiers-Kuala Lumpur, Colombo-Kuala Lumpur, Batam-KLIA — dalam hitungan bulan, bukan tahun. Setiap pembukaan rute diumumkan sebagai press release resmi dengan press conference, video, dan kampanye media sosial terkoordinasi.

Tetapi yang paling menarik dari paradigma Malaysia adalah apa yang mereka sebut "concert economy". Pada 2025, Malaysia menjadi tuan rumah sekitar 450 konser musik internasional yang menyumbang RM 1,7 miliar ke ekonomi. Coldplay, Taylor Swift, Blackpink — dan puluhan artis K-pop lainnya — memilih Kuala Lumpur sebagai venue regional. Strategi ini tidak muncul sebagai produk pemikiran akademis mendalam. Strategi ini muncul sebagai respons pragmatis terhadap pertanyaan: jika penggemar musik Asia rela terbang ke mana pun untuk menonton idola mereka, mengapa tidak membuat negara kita menjadi the place to be?

Konsekuensi logis dari strategi ini adalah "durian tours" — paket wisata yang secara khusus dirancang untuk turis China yang datang musim durian. Ya, durian. Buah yang aromanya sering dianggap aneh oleh dunia Barat menjadi produk wisata premium untuk pasar China yang sangat menyukainya. Malaysia menyadari hal ini, mengidentifikasi momentum, dan mengeksekusinya dengan cepat.

Semua ini dikoordinasi oleh Kementerian Pariwisata, Seni, dan Budaya (MOTAC) dengan agensi eksekutor Tourism Malaysia. Perhatikan: pariwisata, seni, dan budaya dalam satu kementerian yang sama. Ini bukan detail administratif — ini adalah deklarasi paradigma. Ketika Kemenpar Malaysia ingin mempromosikan wisata budaya, mereka tidak perlu berkoordinasi dengan kementerian lain. Ketika mereka ingin mengintegrasikan konser musik dengan tur kuliner, semua aktor berada di bawah satu payung kelembagaan.

Untuk Visit Malaysia 2026 — kampanye besar yang ditargetkan membawa 47 juta wisman — pemerintah mengalokasikan RM 700 juta dalam Budget 2026 untuk pemasaran, upgrade fasilitas, dan insentif pajak. Sebagai perbandingan, anggaran promosi Kemenparekraf Indonesia sekitar Rp 500 miliar per tahun — kira-kira setara RM 150 juta. Malaysia membelanjakan sekitar 4,7 kali lebih besar untuk promosi dalam satu tahun kampanye besar.

Paradigma Malaysia memiliki kelemahan yang harus diakui secara jujur. Kritikus di Malaysia sendiri menunjukkan bahwa sebagian dari 42,2 juta wisman itu adalah excursionists — pengunjung harian dari Singapura dan Indonesia yang tidak bermalam, belanja mereka jauh lebih rendah dari wisman konvensional. Rata-rata belanja wisman di Thailand sekitar RM 7.000 per trip, sementara di Malaysia hanya RM 4.000 per trip. Malaysia menang volume, tetapi Thailand unggul nilai per kepala.

Kelemahan lain: paradigma "buka cepat" tidak membangun kedalaman pengalaman. Wisman yang datang ke Kuala Lumpur untuk menonton konser Coldplay belum tentu kembali lagi untuk menjelajahi Penang atau Sabah. Pariwisata menjadi transaksional, bukan relasional.

Tetapi dari sudut pandang Indonesia, pelajaran paling relevan dari Malaysia justru bukan kekurangannya — melainkan kecepatannya. Malaysia membuktikan bahwa sebuah negara ASEAN tetangga, dengan populasi dan kondisi yang mirip Indonesia, bisa mencapai 42 juta wisman dalam waktu singkat — jika kebijakan visa, infrastruktur, dan pemasaran dijalankan dengan kecepatan eksekusi yang radikal.

Singapura Bertanya: Apa yang Bisa Dijual?

Singapura membangun Singapore Tourism Board (STB) pada 1964 sebagai Singapore Tourist Promotion Board (STPB). Pada tahun itu, Singapura menerima 91.000 wisman. Pada 2025, mereka menerima sekitar 16 juta. Dalam 61 tahun, pertumbuhannya sekitar 175 kali lipat.

Yang membuat Singapura menarik untuk dipelajari bukan angka itu saja — tetapi bagaimana STB bertransformasi dari "promotion board" menjadi "tourism board" pada 1997. Kata "promotion" dibuang. Kata "tourism" dipertahankan. Ini bukan perubahan kosmetik. Ini deklarasi paradigma baru: Singapura tidak lagi sekadar mempromosikan diri sebagai tujuan wisata; mereka mengembangkan tourism sebagai industri integral dengan strategi kluster.

Pertanyaan dasar STB berbeda dari Indonesia dan Malaysia. Bukan "apa yang harus diatur?" (Indonesia) atau "apa yang bisa dibuka cepat?" (Malaysia), tetapi "apa yang bisa kita jual sebagai pengalaman berkualitas dengan kurasi yang konsisten?" Jawaban atas pertanyaan itu menghasilkan struktur yang sangat berbeda dari dua paradigma sebelumnya.

Hari ini, STB mengorganisir pariwisata Singapura dalam enam kluster experience yang dapat dilihat langsung di situs resmi mereka. Hotels and Accommodation Industry mengelola pengembangan kapasitas akomodasi lintas segmen. Integrated Resorts — kategori yang tidak ada padanannya di Indonesia — mengelola Marina Bay Sands, Resorts World Sentosa, dan integrasi gaming, MICE, hotel, retail, dan attraction dalam satu ekosistem tunggal. Tourism Precinctsmengelola kawasan tematik seperti Orchard Road, Dempsey Hill, Sentosa, dan Jurong Lake District sebagai place-making terintegrasi. Lifestyle Experiences memadukan retail, F&B, hawker centre, dan fashion sebagai satu pengalaman urban yang dijual kepada wisatawan. BTMICE — perhatikan singkatan ini, Business Travel dan MICE digabung menjadi satu kluster, bukan dipisah seperti di Indonesia. Leisure Events and Attractions mengelola portofolio event global seperti F1 Grand Prix, Singapore Food Festival, dan Singapore Art Week.

Enam kluster ini tidak hanya daftar kategori. Mereka adalah unit operasional dengan anggaran, tim, KPI, dan strategi pengembangan sendiri. Setiap kluster dipimpin oleh Director atau Assistant Chief Executive yang bertanggung jawab mengembangkan ekosistemnya.

Perhatikan logika di balik klasifikasi ini. Singapura tidak bertanya "apa jenis usahanya?" — mereka bertanya "apa pengalaman yang diberikan kepada wisatawan?" Hotel bukan kategori terpisah dari F&B — keduanya masuk dalam "Lifestyle Experiences" karena dari sisi wisatawan, makan malam di hotel dan makan malam di hawker centre adalah bagian dari satu alur pengalaman yang sama.

Dampak paradigmatik ini sangat praktis. Ketika Singapura ingin mengembangkan Orchard Road sebagai destinasi retail kelas dunia, mereka tidak perlu mengkoordinasi 50 kementerian. STB punya Division yang memang bertugas mengelola "Tourism Precincts" — pengembangan, pemasaran, event, regulasi, semuanya di bawah satu atap. Ketika F1 Grand Prix akan digelar, tidak ada perdebatan antar kementerian tentang siapa yang bertanggung jawab — STB's Leisure Events Division langsung berkoordinasi dengan pemilik venue, sponsor, hotel, dan maskapai.

Kontras dengan Malaysia sangat menarik. Malaysia dan Singapura sama-sama menekankan pemasaran dan pengembangan pariwisata, tetapi logika internal mereka berbeda. Malaysia bergerak cepat untuk volume — membuka visa, menambah rute, mendatangkan konser, menyerap wisman sebanyak mungkin. Singapura bergerak sistematis untuk value — mengembangkan kawasan, mengurasi pengalaman, menjaga kualitas konsisten lintas tahun.

Belanja wisman per kapita membuktikan kontras ini. Wisman ke Singapura rata-rata membelanjakan USD 1.700 (sekitar Rp 28,7 juta) per kunjungan. Wisman ke Malaysia sekitar RM 4.000 (sekitar Rp 14,3 juta). Wisman ke Indonesia USD 1.267 (sekitar Rp 21,4 juta). Singapura unggul signifikan dalam yield per wisman, meski jumlah wismannya lebih kecil dari Malaysia dan Indonesia.

Paradigma Singapura memiliki kelemahan. Ia cenderung memproduksi pariwisata yang "bersih, efisien, dan sedikit steril" — kritik yang sering dilontarkan traveler yang mencari keaslian. Marina Bay Sands adalah kemenangan rekayasa pengalaman pariwisata, tetapi ia juga sering dikritik sebagai "pengalaman yang sama di mana pun di dunia". Ia juga memerlukan prasyarat yang tidak semua negara punya: pemerintahan yang efisien, birokrasi yang disiplin, dan tradisi perencanaan jangka panjang.

Tetapi dari sisi hasil, paradigma ini bekerja. Mereka menjual pengalaman yang terkurasi dengan kualitas yang konsisten, karena struktur kelembagaan mereka dibangun untuk itu.

Jepang Bertanya: Apa yang Ingin Dirasakan?

Jepang menjalankan paradigma yang berbeda dari ketiganya. Jika Indonesia bertanya "siapa yang boleh?", Malaysia bertanya "apa yang bisa dibuka cepat?", dan Singapura bertanya "apa yang bisa dijual?", maka Jepang bertanya: "Apa yang ingin dirasakan wisatawan ketika mereka datang ke negara kami?"

Pertanyaan ini terdengar halus, hampir puitis. Tetapi konsekuensi kebijakannya sangat konkret dan mengubah segalanya.

Ketika Japan Tourism Agency (JTA) dibentuk pada 2008 di bawah Kementerian Lahan, Infrastruktur, Transportasi dan Pariwisata, Jepang sudah lebih dulu meluncurkan "Visit Japan Campaign" pada 2003. Tujuan kampanye itu tidak ditulis dalam bahasa regulasi atau pemasaran — ditulis dalam bahasa filosofis: untuk mengundang dunia mengalami Jepang.

Kata kuncinya: mengalami. Bukan mengunjungi. Bukan mengonsumsi. Bukan menggunakan jasa. Mengalami.

Dari paradigma ini, JTA mengorganisir pariwisata dalam 10 sub-sektor strategis yang berbeda dari 13 industri Indonesia, 6 kluster Singapura, dan 4 strategi Malaysia. Ada Inbound Tourism, Outbound Tourism, Domestic Tourism, MICE, Mega Events, Cultural and Content Tourism, Sports Tourism, Rural Tourism and Regional Revitalization, Wellness Tourism, dan Sustainable Tourism.

Perhatikan tiga hal yang sangat tidak biasa dalam struktur ini.

Pertama, ada kategori Cultural and Content Tourism — kategori yang tidak ada di Indonesia, Malaysia, dan Singapura. Ini bukan sekadar "wisata budaya" dalam pengertian candi, museum, dan pertunjukan tradisional. Ini kategori yang menggabungkan heritage dengan content: anime, manga, J-pop, film, karakter Pokemon, robot Gundam, hingga makanan sebagai kultur. Kategori ini dikelola dengan mandat eksplisit berkerjasama dengan Kementerian Ekonomi, Perdagangan dan Industri (METI) melalui Cool Japan Strategy.

Konsekuensinya: ketika serial My Hero Academia sukses global, JTA tidak perlu mengkoordinasi dengan "kementerian lain". Mereka punya divisi yang secara rutin memetakan lokasi syuting anime populer, merancang tur untuk penggemar, memproduksi konten pemasaran berbahasa multiple, dan bekerja sama dengan pemda Yokohama atau Saitama atau Kyoto untuk menyiapkan experiensi langsung. Kampanye "Anime Tourism 88" yang mengidentifikasi 88 lokasi anime paling ikonis adalah hasil dari logika ini — pariwisata dan konten adalah satu sektor, bukan dua.

Bandingkan dengan Malaysia yang mendatangkan 450 konser musik dalam setahun. Keduanya menggunakan contentsebagai penarik wisatawan, tetapi logikanya berbeda. Malaysia menggunakan konser sebagai alasan datang(transactional). Jepang menggunakan anime sebagai pintu masuk ke pengalaman mendalam dengan budaya Jepang(relational). Wisman Coldplay di Malaysia datang, nonton, pulang. Wisman anime di Jepang datang, menjelajahi Tokyo, mengunjungi Kyoto, mencoba ramen autentik, belajar sedikit bahasa Jepang, dan kembali lagi tahun depan untuk pengalaman lebih dalam.

Kedua, ada kategori Rural Tourism and Regional Revitalization. Bagi Jepang, pariwisata bukan sekadar industri — ia adalah instrumen menghidupkan kembali pedesaan yang mengalami depopulasi. Desa-desa tua yang nyaris mati di Gifu, Hokkaido, dan Niigata diberi peran baru sebagai destinasi pariwisata rural dengan program akiya (rumah kosong) yang diubah menjadi ryokan. Paradigma ini mengubah pariwisata dari sekadar ekonomi ekstraktif (mengambil keuntungan dari wisatawan) menjadi ekonomi regeneratif (menggunakan wisatawan untuk menghidupkan kembali komunitas).

Ketiga, ada kategori Wellness Tourism dan Sustainable Tourism sebagai sub-sektor terpisah dengan struktur dan anggaran sendiri. Bukan sebagai asas di belakang layar, bukan sebagai prinsip yang dicantumkan dalam konsiderans — tetapi sebagai kluster operasional. Hasil dari paradigma ini terlihat dalam angka: pertumbuhan 22% wisman Eropa, Amerika, dan Australia ke Jepang pada 2025, segmen yang memang mencari pengalaman premium yang kurang sensitif harga namun sangat sensitif kualitas.

Yang mungkin paling penting: paradigma Jepang tidak memisahkan pariwisata dari identitas nasional. Dalam UU Indonesia, pariwisata adalah sektor ekonomi yang kebetulan juga "memperkenalkan budaya". Dalam filosofi Jepang, pariwisata adalah diplomasi kultural yang kebetulan juga menghasilkan devisa. Dua cara pandang ini menghasilkan kebijakan yang sangat berbeda. Jepang rela merugi jangka pendek untuk mempertahankan kualitas pengalaman. Indonesia sering mengorbankan kualitas untuk mengejar angka kunjungan. Malaysia bahkan siap menerima excursionists beranggaran rendah demi mengejar volume.

Empat Pertanyaan, Empat Takdir

Mari kita ringkas keempat paradigma ini dalam bentuk yang paling sederhana.

Indonesia bertanya: Siapa yang boleh menjalankan usaha pariwisata, dan apa klasifikasinya? Jawaban: 13 jenis usaha yang harus diizinkan. Paradigma: regulator. Hasil 2025: 15,4 juta wisman, devisa USD 18,9 miliar.

Malaysia bertanya: Apa yang bisa kita buka cepat untuk menarik wisman sebanyak mungkin? Jawaban: Visa liberal, infrastruktur cepat, konser, event, kampanye bermodal besar. Paradigma: disruptor kebijakan. Hasil 2025: 42,2 juta wisman, devisa RM 110,6 miliar (sekitar USD 25 miliar).

Singapura bertanya: Apa yang bisa kita jual sebagai pengalaman terkurasi berkualitas? Jawaban: 6 kluster experience dengan struktur pengembangan kawasan. Paradigma: destination marketer. Hasil 2025: 16 juta wisman, belanja per kapita USD 1.700 (tertinggi di ASEAN).

Jepang bertanya: Apa yang ingin dirasakan wisatawan ketika mereka datang? Jawaban: 10 sub-sektor yang mengintegrasikan pariwisata dengan budaya, konten, dan regenerasi daerah. Paradigma: duta kultural. Hasil 2025: 42,7 juta wisman, devisa USD 60,2 miliar (Rp 1.017 triliun).

Inilah peta empat paradigma itu. Pertanyaan yang kini layak kita renungkan bersama: di mana sebenarnya Indonesia berada dalam peta ini, dan di mana kita ingin berada?

Empat pertanyaan ini melahirkan empat takdir yang berbeda.

Indonesia dengan paradigma regulator menghasilkan birokrasi yang teliti tetapi fragmentasi koordinasi yang parah. Setiap izin diurus per kategori. Setiap kementerian mengklaim wilayah. MICE ditangani satu divisi, sementara business travel yang sesungguhnya adalah sisi lain dari koin yang sama ditangani divisi lain. Medical tourism tidak punya rumah karena secara teknis ia adalah urusan Kemenkes. Education tourism tidak punya kebijakan karena mahasiswa asing adalah urusan Kemendikbud. Creative content tourism tidak dihubungkan secara formal dengan Kemenparekraf meskipun industri kreatif jelas-jelas mendorong pariwisata.

Malaysia dengan paradigma disruptor menghasilkan pertumbuhan volume yang spektakuler dan kecepatan eksekusi yang mengesankan, tetapi kualitas pengalaman yang belum sepenuhnya dibangun dan nilai per wisman yang masih rendah. MOTAC bekerja sangat efisien dalam mengkoordinasi MITI, Home Ministry, Tourism Malaysia, dan Malaysia Airports Holdings untuk mencapai target Visit Malaysia Year 2026. Tetapi Malaysia belum memiliki "kedalaman budaya" yang membuat wisman datang berulang kali. Mereka belum punya ekuivalen Kyoto, Dubai, atau Venice.

Singapura dengan paradigma destination marketer menghasilkan efisiensi luar biasa dalam pengembangan kawasan dan yield per wisman tertinggi di ASEAN, tetapi sering dikritik sebagai "terlalu terkurasi, kurang autentik". Singapura memilih kualitas dan konsistensi di atas keunikan, dan untuk sebagian besar kebutuhan pariwisata global, pilihan ini terbukti sangat menguntungkan.

Jepang dengan paradigma duta kultural menghasilkan kedalaman yang sulit ditiru siapa pun dan yield premium yang membuat devisa pariwisata mencapai setara sepertiga APBN Indonesia. Tetapi paradigma ini memerlukan generasi demi generasi investasi dalam budaya, bahasa, dan keahlian tradisional yang tidak bisa dibuat dalam semalam.

Apa yang Bisa Kita Pelajari?

Empat paradigma ini memberi Indonesia pelajaran yang lebih kaya daripada sekadar "harus meniru Jepang". Kita tidak bisa meniru Jepang karena kita tidak punya Restorasi Meiji abad ke-19 yang membangun kapasitas administratif mereka selama 150 tahun. Kita tidak bisa menjadi Singapura karena kita bukan negara-kota. Kita bisa belajar banyak dari Malaysia — tetapi bahkan Malaysia bukan model yang harus ditiru mentah-mentah.

Setiap paradigma punya kelemahan. Malaysia unggul dalam volume dan kecepatan, tetapi lemah dalam kedalaman. Singapura unggul dalam kurasi, tetapi lemah dalam keunikan. Jepang unggul dalam pengalaman, tetapi lemah dalam kecepatan adaptasi. Indonesia — karena belum sepenuhnya menentukan paradigma sendiri — belum memiliki titik unggul yang jelas. Paradigma regulator cenderung menghasilkan kepastian administratif lebih dari keunggulan kompetitif.

Yang paling mendesak dipelajari dari Malaysia adalah kecepatan eksekusi kebijakan. Malaysia menunjukkan bahwa dalam 24 bulan, sebuah negara ASEAN dengan kondisi mirip Indonesia bisa mengubah trajektori pariwisatanya secara fundamental — melalui keputusan visa yang berani, investasi infrastruktur yang tepat waktu, dan kampanye pemasaran yang bermodal besar. Semua ini tidak memerlukan paradigma dalam ala Jepang. Yang diperlukan hanya keberanian politik dan keinginan bergerak cepat.

Yang paling mendesak dipelajari dari Singapura adalah struktur kelembagaan berbasis kluster. Indonesia tidak mungkin mengembangkan pariwisata berkualitas dengan struktur Kemenpar yang masih berpikir per kategori izin. Kita perlu mentransformasi Kemenpar menjadi organisasi yang berpikir per kluster experience — dan ini bisa dilakukan tanpa revisi UU, cukup dengan Peraturan Presiden tentang struktur dan fungsi internal.

Yang paling mendesak dipelajari dari Jepang adalah integrasi pariwisata dengan identitas nasional. Pariwisata Indonesia masih dilihat sebagai "mesin devisa" yang kebetulan juga mempromosikan budaya. Jepang mengajarkan bahwa ketika pariwisata diposisikan sebagai diplomasi kultural, maka investasi budaya (anime, film, makanan, kerajinan) menjadi investasi pariwisata sekaligus — dan hasilnya berlipat ganda.

Tetapi, pada akhirnya, Indonesia harus menemukan paradigma sendiri. Bukan meniru Malaysia karena kita bukan negara penghubung antara Asia Timur dan Timur Tengah. Bukan meniru Singapura karena kita bukan negara-kota. Bukan meniru Jepang karena kita tidak punya tradisi perencanaan abad ke-19.

Paradigma Indonesia harus mengakui fakta-fakta unik kita: 17.000 pulau sebagai aset utama, bukan sekadar geografi. 1.340 suku sebagai kekayaan eksperiensial, bukan sekadar statistik demografi. Tradisi maritim nusantara sebagai akar identitas, bukan sekadar sejarah. Keragaman agama dan budaya lokal sebagai sumber depth pengalaman, bukan sekadar toleransi formal.

Saya menyebut paradigma ini, secara tentatif, sebagai "archipelagic cultural stewardship" — kepengelolaan kepulauan sebagai mandat kultural. Bukan paradigma regulator seperti Indonesia saat ini. Bukan paradigma disruptor seperti Malaysia. Bukan paradigma destination marketer seperti Singapura. Bukan paradigma duta kultural seperti Jepang. Paradigma yang cocok untuk negara kepulauan terbesar di dunia dengan keragaman yang tidak dimiliki negara lain manapun.

Apa yang ingin dirasakan wisatawan ketika mereka datang ke Indonesia? Bukan efisiensi Singapura. Bukan kecepatan Malaysia. Bukan kedalaman Jepang. Tetapi keajaiban ribuan pulau yang masing-masing punya cerita — the wonder of a thousand islands, each with its own story.

Untuk menyampaikan keajaiban itu secara konsisten kepada dunia, kita membutuhkan lebih dari sekadar UU 18/2025. Kita membutuhkan keberanian untuk mempertanyakan pertanyaan dasar kita sendiri.

Pertanyaan yang Harus Kita Jawab Sendiri

Selama Indonesia berdebat tentang perluasan bebas visa dari 9 ke 20 negara, Malaysia membuka visa-free untuk China hingga 2036. Selama kita berdiskusi tentang apakah sports tourism layak menjadi kategori tersendiri, Malaysia mendatangkan 450 konser dalam setahun. Selama kita memperdebatkan definisi ekonomi kreatif dalam pariwisata, Jepang telah menjalankan Cool Japan Strategy selama dua dekade. Selama kita menunggu struktur Kemenpar stabil, Singapore Tourism Board sudah memiliki enam divisi kluster yang beroperasi dengan KPI yang jelas.

Malaysia membuktikan bahwa sebuah negara ASEAN tetangga bisa mentransformasi pariwisata dalam 24 bulan. Jepang menunjukkan bahwa kedalaman budaya bisa menghasilkan devisa setara sepertiga APBN Indonesia. Singapura membuktikan bahwa struktur kelembagaan yang tepat bisa menghasilkan yield per wisman tertinggi di ASEAN.

Indonesia perlu memilih. Bukan antara paradigma asing atau paradigma sendiri — tetapi antara bergerak menemukan identitas atau membiarkan waktu mengambil keputusan untuk kita. UU 18/2025 memberi kita payung hukum yang lebih baik. Ia memberi ruang untuk paradigma baru. Tetapi payung hukum saja tidak cukup — ia memerlukan kemauan politik, restrukturisasi kelembagaan, dan keberanian mengambil keputusan cepat.

Tiga tetangga telah memilih paradigma mereka. Malaysia memilih kecepatan. Singapura memilih kurasi. Jepang memilih kedalaman. Ketiganya — meski dengan kelebihan dan kekurangan masing-masing — telah memutuskan siapa mereka dalam peta pariwisata global.

Indonesia masih berada di persimpangan.

Dan setiap tahun yang kita lewatkan tanpa menjawab pertanyaan paradigmatik, jarak dengan tetangga-tetangga kita akan terus berubah.

Pertanyaan yang tersisa bukan apa paradigma yang tepat untuk Indonesia? — karena itu perdebatan teknis yang bisa diselesaikan. Pertanyaan yang sebenarnya adalah lebih mendasar: di titik mana kita berdiri sekarang, dan ke mana kita ingin bergerak?

Malaysia memilih dalam 24 bulan. Singapura memilih dalam satu dekade. Jepang memilih dalam satu generasi. Indonesia sudah melewati 16 tahun sejak UU 10/2009 dan kini memulai babak baru dengan UU 18/2025.

Posisi kita di peta empat paradigma itu — dan arah yang kita pilih selanjutnya — bukan ditentukan oleh takdir, melainkan oleh pertanyaan yang berani kita ajukan kepada diri sendiri.

Pertanyaan itu adalah: pariwisata Indonesia ada dimana, dan ingin berada dimana?

Jawabannya ada pada kita.

info@pusatkajianpariwisata.id

© 2023-2026 Pusat Kajian Pariwisata & Ekonomi Indonesia. All Rights Reserved.